賃貸を借りるとき、

ほぼ当たり前のように言われるこの一言。

業者A「火災保険はこちらでご案内しますね」

私も何も疑わず、

言われるがまま加入していました。

でもあとから知って、正直こう思いました。

**「あれ、これ…高くない?」**🥹

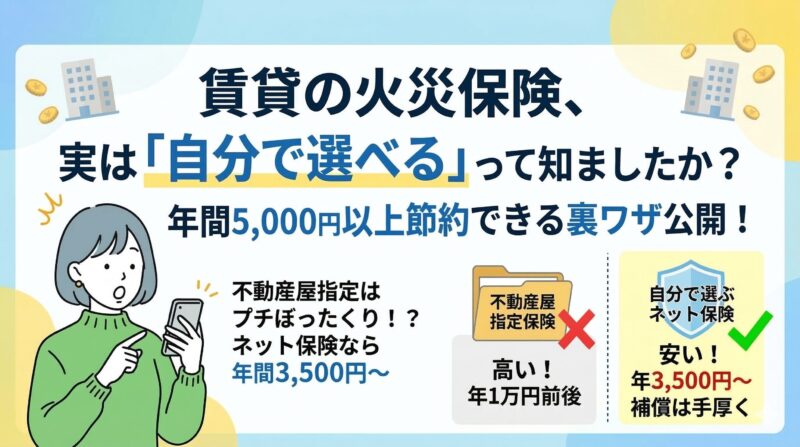

賃貸の火災保険は【不動産会社指定じゃなくてOK】

結論から言うと、

賃貸の火災保険は自分で選んで加入できます。

それなのに——

多くの人が、業者指定の保険にそのまま入っています。

私もその一人でした😣

法律上は火災保険は、加入者が自由に選べるけど、仲介や管理会社の儲けになってることもあるから断られることもあります。

どうしてもその物件を借りたい場合は、

いったん指定の保険に加入し、

更新タイミングなどで乗り換えを検討する方法もあります。

業者指定の火災保険、何が問題?

不動産会社が勧めてくる火災保険、

だいたいこんな特徴があります。

- 年間 1万円前後

- 補償内容は 最低限

- 比較検討する時間がほぼない

もちろん全部が悪いわけではありません。

ただし正直に言うと…

**「割高なことが多い」**です。

知らずに入ると、

毎年じわじわお金を持っていかれます。

まさに

サイレントヒル系の制度🥹

実際に選べる火災保険の例(自分で加入)

ここからは、

「じゃあどんな選択肢があるの?」という話。

私が調べた中で、

特にわかりやすかった2つを紹介します👇

とにかく安くしたい人向け

日新火災|お部屋を借りるときの保険

- 年間保険料:3,500円台〜

- 必要最低限の補償

- 単身・ミニマル志向の人向け

「火災保険は最低限でいい」

「固定費をとにかく下げたい」

そんな人には、かなり合理的な選択肢です。

補償を手厚くしたい人向け

損保ジャパン|スマート賃貸火災保険

- 年間保険料:7,000円台〜

- 個人賠償・家財補償が手厚い

- ファミリー・持ち物多めの人向け

業者指定の保険(年1万円前後)と比べると、

内容は良くて、価格は安いというケースも多いです。

「自分で選ばなかった」だけで、毎年お金が消える

ここ、めちゃ大事なので強調します。

火災保険って、

- 一度入ったら

- 更新まで見直さない人が多い

つまり、

一度の選択ミスが、ずっと続く固定費になります。

年間5,000円の差でも、

10年で5万円。

何もしてないのに、です。

固定費の見直しは「一度やると、ずっと効く」

固定費の怖さは、

- 派手じゃない

- 痛みがない

- 気づきにくい

でも、

一度見直すと効果がずっと続く。

火災保険は、

その代表例です。

まとめ|賃貸の火災保険は「選べる」

- 賃貸の火災保険は 自分で選んでOK

- 業者指定は 割高なことが多い

- 自分で選ぶと 年間数千円〜数万円の差

- 固定費は 一度の見直しで、未来が軽くなる

知らない間にお金を吸われている制度、

世の中には意外と多いものです。

正直、プチぼったくりじゃない?と思うものもあります🥹

だからこそ、気づいた人から楽になるし、

こういう情報は友達や家族にもそっと教えてあげたいですね🥹🌱